对外贸易中是否可以开具普通发票是一个备受关注的问题。在国际贸易往来日益频繁的当下,清晰了解这一问题对于企业的合规运营以及交易流程的顺畅进行至关重要。

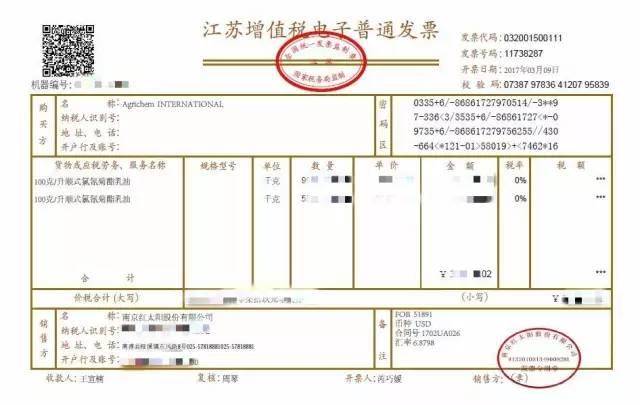

需要明确普通发票在国内贸易中是常见的财务凭证,它记录着交易的基本信息,包括货物或服务的名称、数量、金额等,是企业进行会计核算、税务申报等工作的重要依据。在对外贸易场景下,情况会有所不同。

从税务角度来看,对外贸易涉及到不同和地区的税收政策及规定。有些对于进口货物可能有特定的发票要求,比如形式发票等。形式发票虽然与普通发票有相似之处,但在用途和格式等方面存在差异。形式发票主要用于进口商向本国海关申报进口货物,预估货物价值、数量等信息,以便海关进行关税计算和监管。它并非像普通发票那样作为一种严格意义上的税务凭证用于国内的税务核算。

在实际操作中,对外贸易企业通常会根据交易对象和目的国的要求来准备相应的发票文件。对于一些与国内企业发生的涉及进出口环节的交易,如果符合国内税务法规和相关业务规定,是有可能开具普通发票的。例如,国内企业将货物销售给从事外贸出口的企业,在这种情况下,按照正常的国内销售流程,是可以开具普通发票的。这有助于国内企业进行财务处理和税务申报,同时也能为外贸企业提供相应的交易凭证。

但如果是直接面向国外客户出口货物,一般不会开具国内的普通发票。因为国外客户更需要的是符合其所在或地区要求的商业发票、提单、装箱单等文件。商业发票是出口企业向国外客户开具的用于结算货款和报关的重要单据,它包含了货物的详细信息、价格条款、付款方式等内容,是国际贸易中不可或缺的文件之一。

对外贸易中发票的开具还受到汇率、贸易方式等多种因素的影响。不同的贸易方式,如一般贸易、加工贸易等,在发票开具和税务处理上也存在差异。例如,加工贸易可能涉及到保税等特殊政策,其发票开具和相关税务操作需要遵循特定的规定。

对于一些跨境电商等新兴的对外贸易模式,发票开具问题也较为复杂。由于交易的碎片化、数字化特点,如何开具合适的发票以满足国内外税务要求和交易需求,是企业需要不断探索和解决的问题。

对外贸易是否可以开普票不能一概而论,要综合考虑交易双方的性质、交易目的、目的国的要求以及贸易方式等多方面因素。企业在进行对外贸易活动时,必须准确把握相关规定,确保发票开具等财务操作符合法律法规,避免因发票问题引发的税务风险和交易纠纷,从而保障对外贸易业务的顺利开展。只有这样,企业才能在复杂多变的国际贸易环境中稳健前行,实现自身的发展目标。

免责声明

本站提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。如果您喜欢该程序,请支持正版,购买注册,得到更好的正版服务。如有侵权请邮件与我们联系处理。敬请谅解!

评论0